검색결과 리스트

이슈 주식 및 이슈/중장기투자 가능에 해당되는 글 132건

- 2022.05.28 삼성디스플레이 LCD 철수 실수혜주 와이엠씨

- 2022.05.22 아모그린텍 1분기 실적 발표

- 2022.05.21 KBG 1분기 실적 발표

- 2022.05.16 덕우전자 1분기 실적 발표

- 2022.05.16 톱텍 1분기 실적발표

- 2022.05.16 신성델타테크 1분기 실적 발표

- 2022.05.16 나무가 1분기 실적 발표

- 2022.05.14 제이스텍 1분기 실적 발표

글

삼성디스플레이 LCD 철수 실수혜주 와이엠씨

삼성디스플레이가 결국 LCD사업에서 철수한다고 한다. 계획보다 반년 빨리 철수하는 것이라고 한다.

보도에 의하면 삼성디스플레이가 6월 이후로 LCD 패널을 생산하지 않는다고 한다. 원래 2020년 말에 때려치려고 했지만 코로나 때문에 패널 가격이 올라서 잠시 특수가 와서 LCD를 이어나갔었다.

그러다가 다시 LCD 패널 가격이 급락하니까 이번에는 진짜 그만두게 된 것으로 보인다.

LCD 사업을 때려치면, LCD 사업에서 갖고 있던 설비, 기계 장치 등을 처리해야 하는데 그 이설 사업을 와이엠씨가 거의 맡고 있기 때문에 삼성의 LCD 철수에 따른 이설 수주가 있을 가능성이 커 보인다.

대부분 이설 작업을 통해 장비를 중국에 판매하는데 이런 상황에서 중국에서 장비를 사갈 것인가에 대한 의문이 있기는 하다.

다만, 어차피 쓸데없는 장비인데 빨리 처리하는 게 나아서 어떻게 해서든 처분할 것으로 보인다. 와이엠씨가 2017년인가 2016년에 처음으로 이설 수주를 따내고 그 이후에 주가가 많이 올랐던 경력이 있기 때문에 주목해야 할 거 같다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 신성델타테크 2분기 실적 발표 (0) | 2022.08.13 |

|---|---|

| 와이엠씨 2분기 실적 발표 (0) | 2022.08.13 |

| 아모그린텍 1분기 실적 발표 (0) | 2022.05.22 |

| KBG 1분기 실적 발표 (0) | 2022.05.21 |

| 덕우전자 1분기 실적 발표 (0) | 2022.05.16 |

글

아모그린텍 1분기 실적 발표

플렉서블 배터리 관련주인 아모그린텍이 1분기 실적이 잘 나오기는 했다.

매출액은 362억원, 영업이익 30억원, 당기순이익 21.6억원이었다. 방열소재, 고효율 자성소재, FPCB다 좋은 성장세이긴 한데, 이미 컨센서스에 올해 영업이익이 140억원 정도 나올 것으로 되어 있어서

실적 자체가 서프라이즈 실적은 아닌 거 같다.

LFP 배터리를 활용한 ESS사업을 진행하고 있어서 LFP 배터리 관련주로 분류되기는 하는데 그렇다고 그걸로 주가를 엄청 띄우거나 하지는 않는 종목이다. 실제로 실적은 ESS쪽이 가장 잘 나왔다.

작년 총 매출액이 155억원인데, 1분기에만 74억원을 찍었다.

새로운 사업으로는 전력반도체의 세라믹 기판 사업이 있다고 한다. 플렉서블 배터리도 있기는 한데, 매출액이 너무 작고 플렉서블 배터리 자체가 엄청나게 기대되는 건 아니라는 점이 약점인 듯하다.

플렉서블 배터리 해봐야 쓸 만한데가 스마트 워치 이런 거 밖에 없다. 플렉서블 스마트폰도 나오긴 했는데 사실상 망했고, 폴더블 폰이 나와서 별로 필요 없어진 상황이다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 와이엠씨 2분기 실적 발표 (0) | 2022.08.13 |

|---|---|

| 삼성디스플레이 LCD 철수 실수혜주 와이엠씨 (0) | 2022.05.28 |

| KBG 1분기 실적 발표 (0) | 2022.05.21 |

| 덕우전자 1분기 실적 발표 (0) | 2022.05.16 |

| 톱텍 1분기 실적발표 (0) | 2022.05.16 |

글

KBG 1분기 실적 발표

구 한국바이오젠 KBG가 올해 1분기 실적을 발표했다.

1분기 실적은 뭐 그렇게까지 좋지는 않다. 매출액은 63억원, 영업이익 13.6억원, 당기순이익 10.8억원이었다. 영업이익이 약 35% 정도 성장했고, 당기순이익은 25% 정도 늘어났다.

위의 사진은 작년 1분기의 실적이다.

실란 모노머가 24억원으로 1년 전보다 약 60% 정도 증가했다. 다만 실리콘 레진폴리머, 실리콘 융합소재는 매출액이 줄어들었다. 일단은 올해 실적이 그렇게 크게 늘어나기는 어려워 보인다.

특별한 이슈가 필요한 듯하다. 실리콘 배터리 관련 종목으로 엮이는 수 밖에 없어 보인다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 삼성디스플레이 LCD 철수 실수혜주 와이엠씨 (0) | 2022.05.28 |

|---|---|

| 아모그린텍 1분기 실적 발표 (0) | 2022.05.22 |

| 덕우전자 1분기 실적 발표 (0) | 2022.05.16 |

| 톱텍 1분기 실적발표 (0) | 2022.05.16 |

| 신성델타테크 1분기 실적 발표 (0) | 2022.05.16 |

글

덕우전자 1분기 실적 발표

매출액이 475억원, 영업이익 14.9억원, 당기순이익 8.3억원이었다. 매출과 영업이익은 좋아졌으나 절대적 금액이 그다지다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 아모그린텍 1분기 실적 발표 (0) | 2022.05.22 |

|---|---|

| KBG 1분기 실적 발표 (0) | 2022.05.21 |

| 톱텍 1분기 실적발표 (0) | 2022.05.16 |

| 신성델타테크 1분기 실적 발표 (0) | 2022.05.16 |

| 나무가 1분기 실적 발표 (0) | 2022.05.16 |

글

톱텍 1분기 실적발표

정말 별거 없는데 일단 흑자전환하긴 했다. 매출액 381억원, 영업이익 4.7억원, 당기순이익 29억원이었다. 판관비가 확 줄어서 흑자가 나온 상황.

수주잔고는 3월 15일에 900억원대 수주한 것 때문에 2200억원 대로 늘어나긴 했는데, 그다지 지속적으로 긍정적인 상황은 아니다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| KBG 1분기 실적 발표 (0) | 2022.05.21 |

|---|---|

| 덕우전자 1분기 실적 발표 (0) | 2022.05.16 |

| 신성델타테크 1분기 실적 발표 (0) | 2022.05.16 |

| 나무가 1분기 실적 발표 (0) | 2022.05.16 |

| 제이스텍 1분기 실적 발표 (0) | 2022.05.14 |

글

신성델타테크 1분기 실적 발표

엘지그룹이랑 긴밀한 관계를 갖고 있는 신성델타테크가 1분기 실적을 발표했다. 겉에 보이는 수치는 개인적으로 생각보다 좋아보인다. 매출액은 2045억원, 영업이익 113억원, 당기순이익 96억원이었다.

다만 현금흐름이 마이너스가 심하다. 돈을 벌어도 돈이 안들어온다는 건데 이런 상태가 계속 되면 사채라도 찍어버릴 지도 모르니까.

1분기 실적을 좋게 나왔다고 하는 건 작년에 비교하면 나오는 것이다. 작년에는 엘앤에스 벤처캐피탈이 매출액 78억원에 순이익이 38.6억원이었다.

보통 벤처캐피탈은 영업이익과 순이익이 비슷한 수준이기 때문에 영업이익에는 약 40억원 정도 플러스 효과가 있었을 거다.

근데, 이번 1분기에는 엘앤에스 벤처캐피탈이 매출액 15억원, 영업이익 5억원이었다. 벤처캐피탈 부문에서 영업이익이 대략 35억원 정도 까였을 거로 보이는데 35억원을 플러스했다고 가정하면, 올해 1분기 영업이익이 148억원이 되는 셈이다.

물가 상승 등도 있었을텐데 이 정도면 선방인 거 같다.

배터리 관련 회사 신성오토모티브와 난징법인은 매출액이 크게 오른 상황인데, 이익은 역성장했다. 이번에 인수한 전장 관련 회사 올넷전자가 포함되었는데 여기는 일단 적자다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 덕우전자 1분기 실적 발표 (0) | 2022.05.16 |

|---|---|

| 톱텍 1분기 실적발표 (0) | 2022.05.16 |

| 나무가 1분기 실적 발표 (0) | 2022.05.16 |

| 제이스텍 1분기 실적 발표 (0) | 2022.05.14 |

| 와이엠씨 1분기 실적 발표 (0) | 2022.05.14 |

글

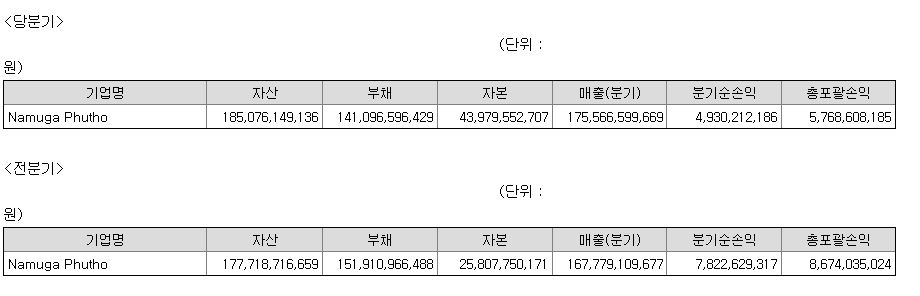

나무가 1분기 실적 발표

1분기 실적이 좋기는 한데 이걸로 주가가 폭등하거나 할 상황은 아니다.

회사 사업이 뭐 단순해서 딱히 할 얘기도 없다.

1분기 매출액은 1756억원, 영업이익 119억원, 당기순이익 113억원이었다. 영업이익이 거의 50% 성장하였다. 그거는 좋은 거지만 매출액은 그렇게 큰 성장은 없었다.

베트남이 1년 전에 비교했을 때 코로나 관련 규제 같은 게 많이 풀려서 베트남 법인이 실적을 견인한 듯한 느낌이다. 매출액은 줄었지만 순손익이 더 좋다. 안 나와있어서 모르지만 영업이익도 아마 그럴 거 같다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 톱텍 1분기 실적발표 (0) | 2022.05.16 |

|---|---|

| 신성델타테크 1분기 실적 발표 (0) | 2022.05.16 |

| 제이스텍 1분기 실적 발표 (0) | 2022.05.14 |

| 와이엠씨 1분기 실적 발표 (0) | 2022.05.14 |

| 엠아이텍 풀매도 (0) | 2022.04.08 |

글

제이스텍 1분기 실적 발표

정말 추억의 주식 제이스텍이 1분기 실적을 발표했다. 여기에 한 번도 언급한 적은 없지만, 보고서에 대한 이야기는 하는 게 좋을 거 같았다.

제이스텍은 2016년 정도에 삼성디스플레이에서 스마트폰용 OLED라인을 공격적으로 투자하면서 10배 정도 주가 폭등을 보였던 종목이다. 실적은 톱텍이 더 단기적으로 좋았지만 원래 시총이 컸던 종목이라 제이스텍이 더 수혜를 봤었다.

1분기 제이스텍의 실적은 매출액 279억원, 영업이익 28억원, 당기순이익 21억원이었다. 영업이익이 50배 정도로 늘기는 했는데 워낙에 낮은 5100만원이어서 사실 늘어도 티가 안나기는 한다.

그럼에도 어쨌든 좋아진 건 사실이니까. 근데 또 매출액이 그렇게 많이 늘어난 것도 아니고, 매출액에서 큰 비중은 차지하는 바이오진단키트 장비가 지속적으로 매출액이 잘 나올 수가 없는 상황이라는 것도 생각해봐야 할 문제긴 하다.

뭐 미국이나 남아공에서 다시 코로나 확진자가 늘어나서 대비를 해야하는 것 아닌가 하는 소리가 나오고 있기는 한데, 아직 뭐 확실하진 않으니까.

원래 본업이었던 디스플레이 장비에선 1분기에 매출액이 58억원에 불과했다. 대신 반도체 장비가 56억원의 매출액이 나왔다. 작년에 반도체 장비 총 매출액이 100억원이니까 벌써 절반을 한 거이긴 하다.

또한, 이 회사가 약을 파는 것 중에 하나가 2차전지 시장 진출이다.

천안의 공장에 배터리 부품 생산라인을 구축해서 전기자동차용 각형 배터리 캔케이스(양극, 음극, 분리막 보관)와 캡어세이(케이스에 장착해 폭발 위험을 방지하는 안전장치) 등을 생산한다고 한다.

각형 배터리는 삼성SDI가 강세를 보이는 분야라서 삼성 쪽 레퍼런스가 있는 이 회사가 진출한 듯하다. 물론 회사에서는 배터리 부품 사업을 준비하고는 있는데 구체적 사업화 시점은 정해지지 않았다고 했다.

또한, 반도체 패키징 장비도 준비하고 있다는데 그게 영향이 있었는 지는 모르겠다.

회사의 수주잔고는 진단키트 장비 수주로 잔고가 886억원으로 늘어났다. 그래도 어쨌든 회사 실적에 영향을 줄 것으로 보이기에 올해 실적은 긍정적일 거 같기는 하다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 신성델타테크 1분기 실적 발표 (0) | 2022.05.16 |

|---|---|

| 나무가 1분기 실적 발표 (0) | 2022.05.16 |

| 와이엠씨 1분기 실적 발표 (0) | 2022.05.14 |

| 엠아이텍 풀매도 (0) | 2022.04.08 |

| 톱텍 주가 오르기 시작하나 (0) | 2022.04.04 |