검색결과 리스트

삼보산업전망에 해당되는 글 1건

- 2021.07.23 그냥 이준석 관련주라고 하기엔 아쉬운 삼보산업

글

그냥 이준석 관련주라고 하기엔 아쉬운 삼보산업

삼보산업은 여러 번 무슨무슨 관련주로 불리고 바뀌고를 반복했던 종목이다.

이 종목은 처음에는 회사가 부산에 있어서 가덕도 관련주였고, 그 여파는 작년에도 크게 영향이 있었다.

그 후에는 회사에 조국이랑 같은 고등학교 출신이 있어서 조국 관련주이기도 했다. 근데 그 때에는 주가가 그렇게 크게 오르지는 않았다. 조국 관련주는 화천기계가 대장이었기 때문이다.

올해 가장 최근에는 이준석 관련주가 됐는데 왜 얘가 이준석 관련주인지는 모르겠다.

아무튼 그렇게 정치 관련주로 오르다가 이제 곧 2분기 실적을 발표할 것으로 보이는데 2분기 실적이 잘만 나온다면 괜찮은 가격대가 아닌가 생각이 든다.

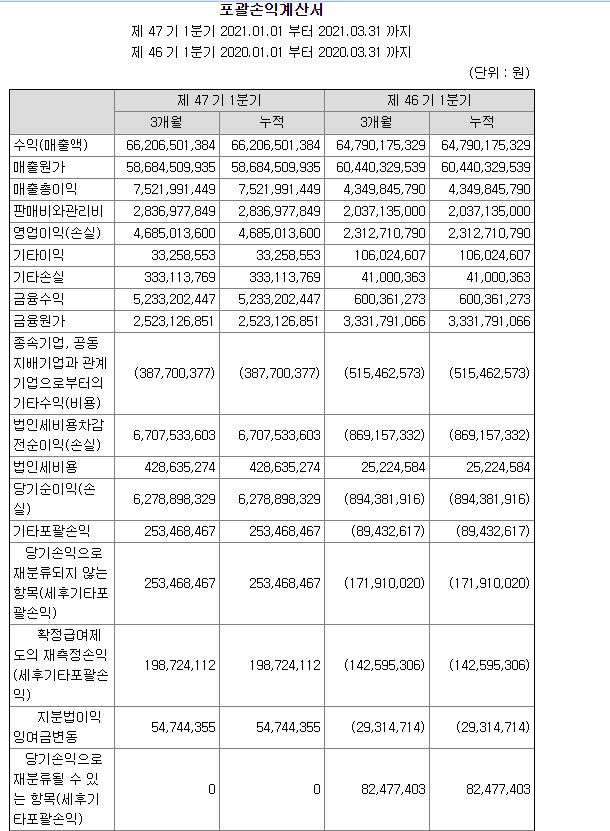

삼보산업의 올해 1분기 연결기준실적은 매출액이 830억원이다.

영업이익은 41억원, 당기순이익은 63억원이다. 금융 수익이 생겼기 때문에 순이익이 늘어난 것인데, 작년 재무제표를 보면 금융손실로 순손실이 쭉 이어졌다는 걸 보면 괜찮은 결과가 나온 거라고 할 수 밖에 없다.

한편, 개별 재무제표 기준 실적은 더 좋은 상황이다.

개별 기준으로는 매출액이 당연히 더 낮지만, 영업이익은 47억원으로 더 큰 상황이다. 당기순이익은 63억원을 기록했다.

연결재무제표 기준으로는 작년까지 손실이 나는 삼보오토가 그나마 올해 1분기에는 흑자 전환한 것이 영향을 준 듯하다. 영업이익은 안나와 있어서 영업이익이 잘 나온 것인지는 모르겠다.

한편, 삼보산업의 주력 사업은 알루미늄 합금 사업이다.

알루미늄 합금 관련 사업은 순항 중이고, 2019년 실적부터 상향 곡선을 그리고 있다고 할 수 있다. 영업이익이 2019년에는 35.5억원, 2020년에는 91억원, 올해 1분기에만 39억원이다.

2020년 4개 분기 영업이익 추이를 보면 4분기 > 1분기 > 2,3분기였다. 물론 코로나 영향 때문에 2,3분기가 나쁠 수 밖에 없기는 하나 4분기의 실적을 보면 이러한 추세가 어느 정도는 이어지지 않을까 하는 생각이 든다.

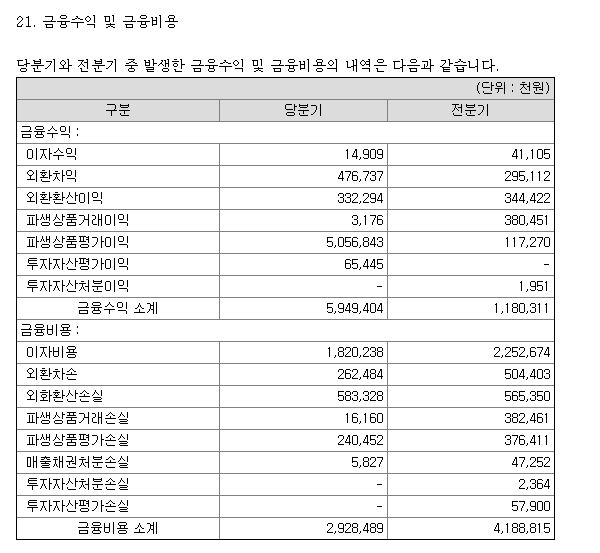

금융 수익/비용 내역을 보면 올해 1분기에는 파생상품 평가이익 때문에 이익이 늘었다는 게 확연한 상황이다. 이게 지속될까에 대한 의문이 생길 수 밖에 없는 듯하다.

알루미늄은 전기자동차 배터리 등에 들어가고 있고 지금 인플레이션이 전 세계적으로 발생함에 따라서 이런 분위기가 갑자기 변하기는 어려워 보이는 상황이다.

다만, 이 회사의 리스크인 부채비율의 문제나 자동차 부품 사업을 진행 중인 삼보오토라는 회사의 실적의 불확실성이 영향이 있을 듯하다.

그나마 다행인 건 세계 경제가 회복세를 조금이나마 보이면서 자동차 업계에 상황이 좋은 것이 있을 거 같다.

마지막으로 이 종목이 시장에서의 인식으로는 이준석 관련주의 대장주로 취급을 받고 있다.

그게 어떻게 보면 리스크라고 할 수도 있다. 이준석은 당대표가 되기는 했는데 그 훃과가 그렇게 길지도 않고 윤석열이 당에 들어오지 않으니까(사실 들어오면 국민의힘도 망하고 윤석열도 망함) 별로 관심도 없는 이슈만 파고 있고, 영수회담을 제의하는 모습도 보여주고 있지만 결국 쉽지 않은 상황이다.

그래서 단기적으로 이준석이라는 사람의 정치 상황이 밝아보이지는 않는다. 하지만 일단 주가는 어느 정도 조정을 받았고, 2분기 실적이 어떻게 나오느냐에 따라 영향이 있을 듯하다.

자동차 업계 상황이 좋고 알루미늄 가격도 오르는 추세라서 나쁘지는 않을 거 같다는 느낌이다.

그 외에 전환사채 50억원어치가 아직 행사되지 않았고, 시가총액은 730억원 정도라는 특징이 있다. 1분기처럼 실적이 나오면 PER이 5정도 일 거 같다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 애플카 극비 방한 SK이노베이션 관련주 (0) | 2021.08.08 |

|---|---|

| 2차 전지 바인더 관련주 켐트로스 (0) | 2021.07.31 |

| 코로나19 치료제 후보 설파살라진 관련주 (0) | 2021.07.05 |

| 기상이변, 인플레 - 식량 곡물 관련주 (1) | 2021.07.03 |

| 나이벡 상한가 굿 (0) | 2021.07.01 |