검색결과 리스트

디스플레이소재관련주에 해당되는 글 2건

- 2022.08.13 와이엠씨 2분기 실적 발표

- 2021.12.04 디스플레이 부품 업체 와이엠씨

글

와이엠씨 2분기 실적 발표

디스플레이 소재 및 반도체 업체 와이엠씨가 실적을 발표했다. 아직 삼성디스플레이 등으로 LCD 이설 수주 같은 거는 없었다. 이제 이설 매출액이 다 나와서 수주잔고에 아무 것도 없는 상태가 됐다.

아무튼 2분기 실적은 매출액은 433억원으로 1년 전에 비해서 13% 정도 줄었다. 영업이익은 37억원이었고 당기순이익은 32.7억원이었다.

1년 전에 비해서 순이익은 늘어났다. 영업이익은 소폭 감소했다.

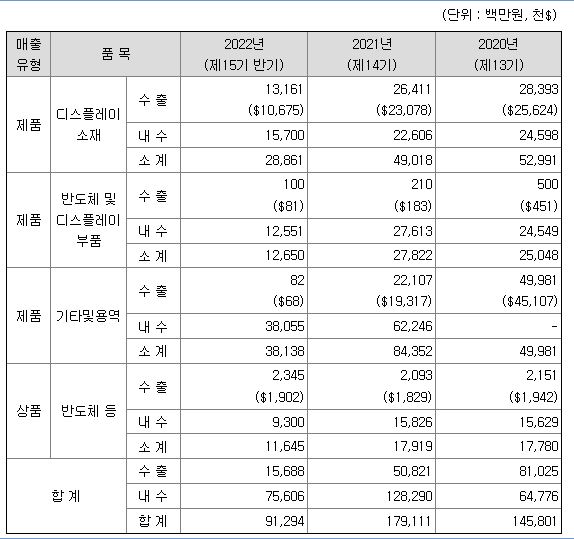

매출액에서 디스플레이 소재를 보면, 2분기까지 내수가 157억원이다. 1년 전 2021년의 전체 디스플레이 소재 내수 매출액이 226억원이었으니까 3,4분기가 1,2분기랑 똑같다고 가정하면 314억원이니 큰 성장폭이기는 하다.

다만 디스플레이 이설 매출이 이제 당분간 없을 거라는 게 단점이다.

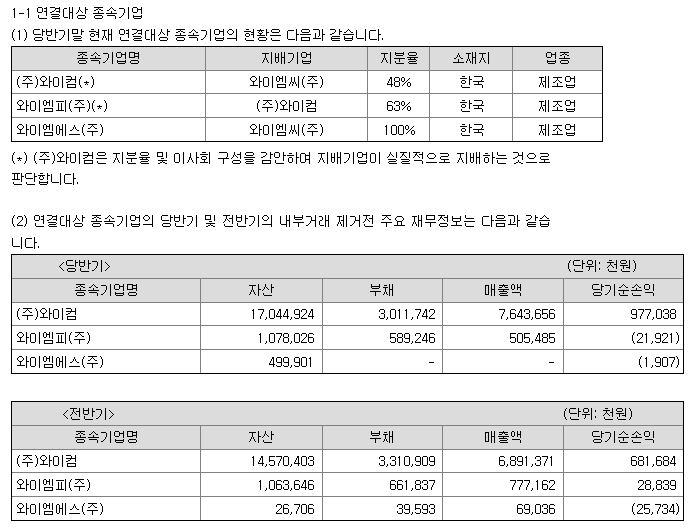

반도체 사업을 하는 와이컴은 실적이 그렇게 나아지지는 않았다. 매출액 76억원, 순이익은 9.7억원이 됐다. 순이익이 거의 45% 늘어났지만, 금액 자체가 원래 작았어서 효과가 덜하다.

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 석경에이티 2분기 실적 발표 (0) | 2022.08.13 |

|---|---|

| 신성델타테크 2분기 실적 발표 (0) | 2022.08.13 |

| 삼성디스플레이 LCD 철수 실수혜주 와이엠씨 (0) | 2022.05.28 |

| 아모그린텍 1분기 실적 발표 (0) | 2022.05.22 |

| KBG 1분기 실적 발표 (0) | 2022.05.21 |

글

디스플레이 부품 업체 와이엠씨

삼성전자 QD-OLED 관련 종목이 사실 뭐 그렇게 많지는 않다. 대놓고 관련 종목인 경우도 있기는한데, 틈새 종목이 와이엠씨라고 생각한다.

와이엠씨는 예전에 2016년에 삼성디스플레이 디스플레이 시설 이설 관련 수주를 하면서 2017년에 단기간에 실적이 엄청나게 좋아져서 그 기대로 주가 급등을 보여줬던 종목이다.

그 때 들어가서 나쁘지 않은 결과를 만들어 내기는 했는데 그렇게 많이 사지는 않았어서...

아무튼, 최근 반도체 부품 관련 종목이 주목받고 있는 것도 이 회사에 긍정적인 영향을 줄 것으로 보인다.

와이엠씨의 실적은 올해 3분기까지 매출액 1253억원, 영업이익 76억원, 당기순이익 70억원을 기록하고 있다.

회사의 매출액은 사실 2017년부터 디스플레이 설비 이설 관련 매출액 때문이다. 매출액에서 기타 및 용역 부문이 2019년에는 886억원, 2020년 매출액은 500억원, 2021년은 532억원이다.

기타 및 용역은 사실상 100%가 디스플레이 장비 이설 관련 매출액이고, 이게 전체 매출액에서 차지하는 비중이 40% 정도 되는 상황이다. 그러나, 이런 수주가 영원히 있을 수는 없고 최근에는 영업이익률도 떨어진 상황으로 보인다.

대부분의 이설 해체 관련 매출액이 내년 2분기면 끝나게 된다. 물론, LCD 제조설비 해체 이후에 다시 이설 관련 매출액이 생길 수도 있어서 그 부분은 기대할 수 있기는 한데, 100% 확신할 수는 없는 것이다.

한편, 위쪽에 올려놨던 회사의 다른 부문의 매출액을 살펴보면 상품(반도체), 반도체 및 디스플레이 부품은

전반적으로 성장세를 보이고 있다. 또한, 와이엠씨의 연결 자회사인 와이컴이 반도체 부품 관련 사업(SiC링이 주력)을 하고 있는데 작년과 비교했을 때 당기순이익이 8배 정도 상승하는 모습을 보이고 있다. 아직까지 그렇게 티가 나지는 않는데 반도체 부품 관련 기대감이 반영될 수 있는 여지가 있다.

물론 그게 그렇게 빠르게 가지는 않을 거 같다는 게 문제긴하다.

한편, 디스플레이 장비 이설로 인해 중국 지역에서의 거래처 확보 및 매출액 확대를 노려볼 수 있고, 추가적인 이설이나 가능성이 거의 없지만 LG디스플레이 LCD 이설, 해체 관련 수주가 있을 시에도 기대감은 있을 수 있겠다.

하지만, 매출액의 40% 가까운 비중인 이설 매출액이 없었을 때 회사가 어떤 모습일지는 아직 드러나지 않았기에...

'이슈 주식 및 이슈 > 중장기투자 가능' 카테고리의 다른 글

| 반도체 패키징 관련주 시그네틱스 (0) | 2021.12.11 |

|---|---|

| 와이지원 3분기 실적 발표 (0) | 2021.12.04 |

| 우울증 치료기기 FDA 승인, 리메드 (0) | 2021.12.04 |

| 모트렉스 3분기 실적 발표 (0) | 2021.11.22 |

| 신일전자 3분기 실적 서프라이즈 (0) | 2021.11.20 |